Seguro de caución

El seguro de caución

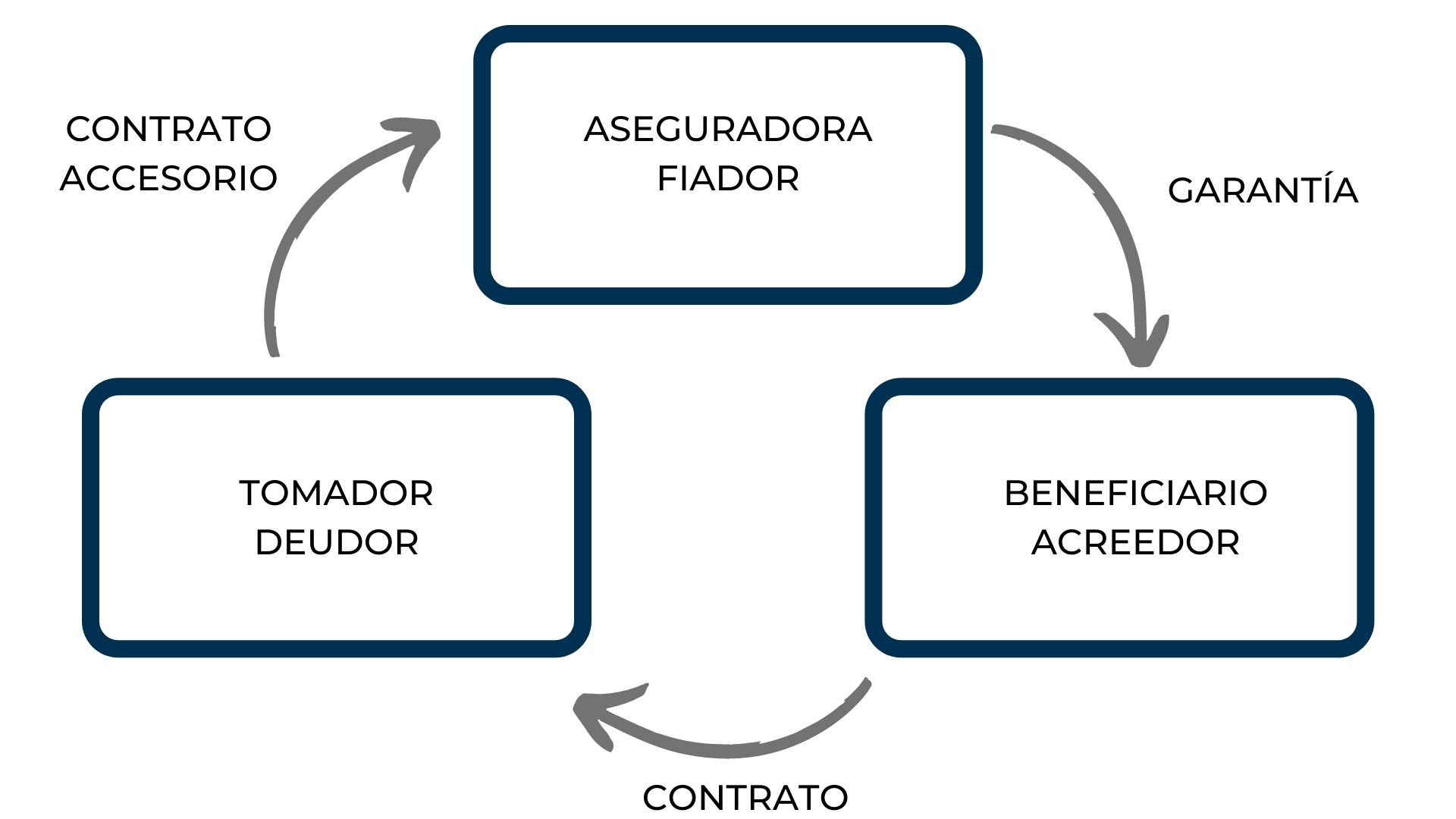

El seguro de caución encuentra su razón de ser cuando una de las partes de un contrato exige a la otra una garantía que brinde el cumplimiento de las obligaciones que ha contraído. En caso de incumplimiento del obligado será la aseguradora la que se haga cargo de las indemnizaciones que resulten de dicho incumplimiento, según límites pactados.

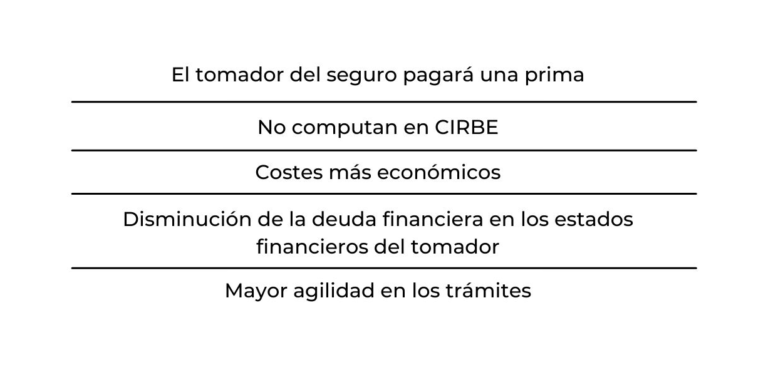

Ventajas de la caución con

respecto al aval bancario

Nuestros productos

Las Administraciones Públicas ofrecen o adjudican prestaciones de servicios de diferente índole a empresas, las cuales licitan o son adjudicatarios de estos contratos de prestación de servicios. En determinadas ocasiones, se les exige a las empresas licitantes o adjudicatarias la tenencia de un seguro de caución para garantizar el cumplimiento de las obligaciones contraídas con la administración.

En esta tipología del seguro de caución, obligatorio por ley, el tomador es la persona física o jurídica que realiza una promoción de viviendas, y los asegurados son los compradores de dichas viviendas. Este seguro garantiza los derechos de los compradores y trasmitiendo seriedad, tranquilidad y transparencia ante los posibles compradores.

Son una serie de garantías que exige el Estado, las denominadas fianzas de conexión a la red eléctrica, para garantizar que el promotor no desista y colabore activamente con la Administración durante la construcción de la planta fotovoltaica o huerto solar, hasta la puesta en servicio de las instalaciones proyectadas. Distinguimos entre plantas fotovoltaicas de generación y plantas de autoconsumo con conexión a la red eléctrica sean del Tipo I o Tipo II.

Este seguro de caución es requerido por la Agencia Estatal de Administración Tributaria siendo éste su beneficiario, y son exigidos por Ley. La finalidad de estos seguros de caución es responder de las deudas aduaneras y tributarias en determinadas operaciones de comercio internacional. A tal efecto, las Aduanas solicitan del obligado principal la constitución de dicha garantía, la cual responderá del importe de la deuda, intereses y recargos.

Las garantías presentadas ante este organismo responden de la liquidación por parte de los operadores (distribuidores, comercializadores) de mercado de energía eléctrica de las desviaciones en las compras de la electricidad, es decir de las diferencias resultantes entre las compras previstas y las realmente efectuadas. Estas garantías se emiten con vencimiento a un año.

Garantías técnicas (*) tanto condicionales como a primer requerimiento en el que se asegura el cumplimiento de contratos en España entre empresas privadas. La cobertura de este seguro es garantizar el cumplimiento de las obligaciones de las diferentes empresas, que bien optan o, bien, se hacen con el contrato de prestación de servicio; ya sea desarrollo de las obras o la prestación de los servicios en las condiciones estipuladas.

(*) Las garantías de pago quedan excluidas de suscripción.

Existen distintas tipologías de ayudas al tejido empresarial siendo uno de ellos las subvenciones a fondo perdido. Estas subvenciones se cobran una vez se han cumplido los hitos y las condiciones subvencionables.

No obstante, existe la posibilidad de cobrar la subvención de forma anticipada, pero para ello hay que aportar previamente una garantía que responde que efectivamente se realizará en tiempo y forma el proyecto subvencionado. Si no se acreditara posteriormente el cumplimiento de las condiciones para percibir la subvención, el tomador debería devolver el importe anticipado a la administración.

A raíz de la pandemia ocasionada por la Covid, se establecierón unos mecanismos para incentivar la recuperación económica en Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE´s).

En los PERTE´S se establece dos tipos de ayudas:

- Subvención a fondo perdido.

- Préstamos reembolsables*

*No serán objeto de contratación.

Requisitos mínimos de contratación:

- Mínimo de 2 millones de euros de fondos propios (en últimas cuentas oficiales).

- Mínimo de 15 millones de facturación (en últimas cuentas oficiales).

- Mínimo 5 años de antigüedad.

Documentación necesaria:

- Cuentas oficiales del 2022 (auditadas en el caso de que auditen y también las consolidadas en el caso de que consoliden).

- Avance del 2023.

- Importe requerido y autorización de la subvención, así como el proyecto de la inversión objeto de la subvención.

Exclusiones:

- Préstamos reembolsables.

- Anticipos de subvención para el sector de astilleros navales.

La garantía de caución de agencias de viajes responde únicamente del reembolso para viajes combinados y por servicios de viajes vinculados, de los fondos depositados y de los gastos de repatriación del Asegurado, exigible única y exclusivamente por insolvencia o quiebra del Tomador del Seguro, cuando se acredite mediante resolución judicial cualquiera de ambas situaciones o se acredite estar en trámite el procedimiento legal para su declaración.

Se trata de una garantía que responde de la actividad de todas las agencias de viajes, ya sean minoristas, mayoristas o una combinación de ambas pero que, a diferencia de otros productos de caución, en este caso se puede comunicar la anulación de la garantía en el caso de impago y/o siniestro.

En cuanto la garantía, el importe será del 5% de la facturación de la agencia de viajes con un mínimo de 100.000 euros, revisable cada año en función de la facturación de los viajes vinculados y por los servicios de viajes vinculados.

Normativa:

La normativa será la establecida en cada comunidad autónoma donde esté ubicada la agencia de viajes.

Documentación necesaria:

Nueva constitución:

- Cuestionario cumplimentado y firmado (junto con el DNI de los firmantes).

Agencias ya existentes:

- Cuestionario cumplimentado y firmado (junto con el DNI de los firmantes).

- Cuentas oficiales del último año contable

- Cierre provisional del año en curso.

Se trata de una garantía de pago ante AENA por el devengo de tasas aeroportuarias generadas a favor de esta, por la utilización de aeropuertos españoles, por la realización de sus actividades y operaciones aeronáuticas, y en especial por los siguientes supuestos:

a) Por la utilización de las pistas de los aeropuertos civiles y de utilización conjunta y de las bases aéreas abiertas al tráfico civil por las aeronaves y la prestación de los servicios precisos para dicha utilización, distintos de la asistencia en tierra a las aeronaves, pasajeros y mercancías.

b) Por los servicios de tránsito aéreo de aeródromo que facilite el gestor aeroportuario, sin perjuicio de que tales servicios se presten a través de los proveedores de servicios de tránsito aéreo debidamente certificados que hubieren sido contratados por aquél y designados al efecto por el Ministerio de Fomento.

c) Por los servicios de meteorología que facilite el gestor aeroportuario, sin perjuicio de que tales servicios se presten a través de los proveedores de servicios de meteorología debidamente certificados y, además, designados al efecto por el Ministerio de Medio Ambiente y Medio Rural y Marino.

d) Por los servicios de inspección y control de pasajeros y equipajes en los recintos aeroportuarios, así como los medios, instalaciones y equipamiento necesarios para la prestación de los servicios de control y vigilancia en las áreas de movimiento de aeronaves, zonas de libre acceso, zonas de acceso controlado y zonas restringidas de seguridad en todo el recinto aeroportuario ligados a las prestaciones patrimoniales de carácter público.

e) Por la puesta a disposición a los pasajeros de las instalaciones aeroportuarias no accesibles a los visitantes en terminales, plataformas y pistas, necesaria para poder hacer efectivo su contrato de transporte aéreo.

f) Por los servicios que permiten la movilidad general de los pasajeros y la asistencia necesaria a las personas con movilidad reducida (PMRs) para permitirles desplazarse desde un punto de llegada al aeropuerto hasta la aeronave, o desde ésta a un punto de salida, incluyendo el embarque y desembarque.

g) Por la utilización de las zonas de estacionamiento de aeronaves habilitadas al efecto en los aeropuertos.

h) Por la utilización de las instalaciones aeroportuarias para facilitar el servicio de embarque y desembarque de pasajeros a las compañías aéreas a través de pasarelas telescópicas o la simple utilización de una posición de plataforma que impida la utilización de la correspondiente pasarela a otros usuarios.

i) Por la utilización del recinto aeroportuario para el transporte y suministro de combustibles y lubricantes, cualquiera que sea el modo de transporte o suministro.

j) Por la utilización del recinto aeroportuario para la prestación de servicios de asistencia en tierra que no se encuentre gravado por otra contraprestación específica.

Ley 21/2003, de 7 de julio, de Seguridad Aérea. Art. 68.2 de la citada ley

Los tomadores en estas garantías son las diferentes Aerolíneas obligadas al pago de tasas aeroportuarias por los vuelos realizados, y el beneficiario es AENA.

Respecto de la documentación requerida para el estudio de la garantía:

- Cuentas anuales auditadas individuales y consolidadas (si proceden) del ejercicio último cerrado

- Avance de estados contables en vigor

En el sector inmobiliario, la confianza es clave, especialmente en las fases iniciales de un proyecto. Por eso, existen garantías específicas que protegen a los compradores que aportan dinero en concepto de reserva antes de firmar el contrato de compraventa.

Estas garantías aseguran la devolución del importe entregado en caso de que el promotor no obtenga la licencia de obra y no reintegre el dinero si así lo solicita el comprador.

Beneficios clave:

- Para los compradores: mayor tranquilidad y seguridad en una etapa temprana del proceso.

- Para los promotores: facilitan las ventas y generan confianza en el proyecto.

Estas aportaciones iniciales, aunque aún no estén depositadas en una cuenta especial intervenida, permiten a los futuros propietarios reservar una vivienda con antelación y con garantías.

Preguntas frecuentes

El seguro de caución encuentra su razón de ser cuando una de las partes de un contrato exige a la otra una garantía que brinde el cumplimiento de las obligaciones que ha contraído. En caso de incumplimiento del obligado será la aseguradora la que se haga cargo de las indemnizaciones que resulten de dicho incumplimiento, según límites pactados.

La caución es una garantía entregada por una compañía aseguradora y tiene las mismas funciones que un aval bancario.

El seguro de caución se solicita cuando una parte requiere que la otra cumpla con las obligaciones pactadas. En el caso de que el tomador incumpla con esas obligaciones, será la aseguradora la encargada de indemnizar o pagar la deuda correspondiente al asegurado.

Credicand está formado por un equipo con más de 20 años de experiencia en el sector asegurador. Te aportamos todas las garantías y confianza que necesitas.

Para contratar este seguro no se necesita ser empresa o autónomo. El requisito más importante es pasar un estudio previo favorable, en el que se analiza la capacidad financiera de la persona o entidad solicitante del seguro de caución.